毫无疑问,当下,新能源产业捎带着纷乱的势能正在呈现出强盛的发展远景。

仅仅,在这其中,行业企业在国外商场和储能等新商场拓展中存在一定的不细目性,上游有关材料的价钱又频繁波动,尤其是碳酸锂价钱的胁制涨跌,从上升到50万,又跌到17万,后续又浮动到30万控制,等等一系列变化让好多从业者莫衷一是。

身为杰出人物的宁德期间、比亚迪、欣旺达等企业,如何渡过“高速增长—高质地增长”的变革阵痛期?是自身本领迭代阻扰?如故借助战投的力量占据生态上风?亦或者是遴选管束和外部力量合座将企业上前推动?

阳光之下,并无新事。当底下临的好多现象,都能够在之前的新能源产业史中找到谜底。悟往时而知来者,小饭桌针对性地推出“新能源摇荡50年”系列稿件,与业界同仁通盘转头这段经济史、产业史、投资史。

本篇是系列的第一篇,以群众五大石油公司之一的埃克森为例,解释当上游价钱剧烈变动时,产业结构会发生什么变化?中国企业又不错在其中获取哪些不错模仿的信息?

▶ 以下,enjoy:

2011年8月10日。

病榻上的史蒂夫·乔布斯收到了一条信息:“嘿!咱们突出了埃克森 !”

这是苹果公司历史上,第一次成为群众市值第一的上市公司。两个星期后,蒂姆·库克将接替乔布斯;不到两个月之后,乔布斯的人命行将走到极端。

关联词一天之后 (8月11日) ,埃克森就从苹果公司手中,夺回了“市值第一”。

幸运快艇棋牌这件事的配景是,这家来自好意思国的石油巨头,与英国BP、荷兰壳牌、法国谈得尔能源、好意思国雪佛龙并称为群众五大石油公司。 (1999年,埃克森与好意思孚合并,改名为埃克森好意思孚。)

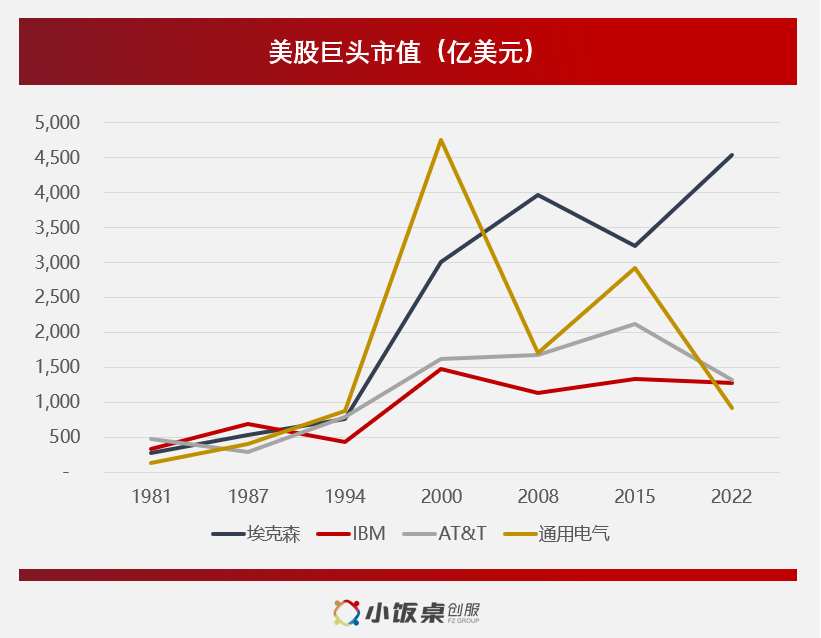

在这背后,“与埃克森相爱相杀”,恰是历代电子/打算机产业巨头的宿命:10年的苹果公司,00年的微软,90年代的AT&T,70-80年代的IBM,他们登顶“市值第一”的“敌手名单”里都有合并个名字:埃克森。

· 资源限制上,80年代,埃克森的市值是好意思国股市上的第三名,资金实力淳朴;

·产业生态上,埃克森是从好意思国圭臬石油公司中拆分出来的一家石油公司,领有多量化工和石化的资源,有一定凹凸游的产业接洽;

·产业布局上,它亦然群众最早一批进行锂电板、光伏等现代新能源产业投资的公司,产业眼神专有;

与此同期,伴跟着埃克森成长为巨头的同期,埃克森的新能源投资,大体上亦然始于70-80年代,这简直便是现代新能源产业的开端,亦然咱们为什么着手将其列为标杆案例的原因所在。

投资起势

彼时,在石油行业盈利保管高位的同期,埃克森里面出现了一个不谐和的质疑声:“石油的价钱,还会连续上升么?埃克森赢利的好日子,会一直陆续下去么?”

这就不得不说起那时的寰宇,跟咱们今天有某种进程上的相像:二战后婴儿潮正在安靖长大成东谈主,有着多量的事迹需求,但与之相对的是,群众经济滞涨,各个国度精深濒临着严重的经济问题。

需求的严重不匹配,加重了贸易争端,1971年布雷顿丛林体系解体,此后中东产油国财政受到重创。1972-1973、1979-1980年两次石油危急就此爆发。

而那时油价的走势,一如昨年的锂/硅价,飞速攀升。70年代初,沙特油价约为1.8好意思元/桶;1973年第一次石油危急,把油价推至12好意思元/桶;到1979-80年第二次石油危急,油价攀升至30好意思元/桶。

直到80年代初期,北海油田、墨西哥湾油田等大油田的发现和开导,才把油价推回低位。石油价钱走高的历程长达10年,石油公司就此赚得盆满钵满。

关于那时的埃克森来说,如若石油储量过多,油价会下降,埃克森的功绩不陆续;如若石油储量过少,那埃克森以后可能就不存在了。

于是在上游价钱高企的配景下,石油公司赚得盆满钵满;居安想危,由于操心油价弗成陆续,以埃克森为代表的石油公司,驱动了对新能源产业的投资。

毕竟,总共70-80年代,埃克森的市值一直低于IBM和AT&T;巴菲特70年代末的推动信里就曾经提到,关于石油储量和油价的质疑,让能源产业的投资者们心焦。因为这照实是真实的“功绩陆续性”的威迫。

那么,如何材干真实破局?埃克森CEO大笔一挥,咱们驱动投新能源!

那时埃克森的团队经过研究以为,到2000年,电力将变得比60年代荣华好多,届时作为替代能源将变得更有蛊惑力——是以光伏、锂电/储能的需求,都应该很好。

况且恰恰的是,在70年代油价高企的配景下,埃克森这类资金淳朴、有着本领储备的油企,就成了第一批产业投资者——他们既看好能源产业,也有才略作念产业整合。

8月7日,彭博社报道称,产量的下降可能会限制印度的食糖出口。现在,印度政府已经限制小麦和部分大米的出口,来保证国内供应并降低价格。

在菲律宾环境部门点头的同时,该项目还获得了多个项机构的许可,说明中企和菲律宾这次合作的填海项目是程序正当且合理合法的。但远在大洋彼岸的美国,却又操起了闲心,向菲律宾政府抗议和中企的这次合作,并表达了自己的“担忧”之情。

言出必行,那时埃克森的“战投部门”,也照实投资了新能源产业中的繁多边界:

· 锂电板边界,埃克森的科学家斯坦利·威廷汉 (Stanley Whittingham) 早在1976年就驱动了锂电板买卖化;

· 光伏边界,埃克森孵化出Solar Power Corporation (SPC) ,在70年代就罢了了每瓦10好意思元的制酿成本,在光伏边界红极一时;

·氢能边界,自无谓多提,氢气本便是真金不怕火油的副居品之一,直到今天Exxon在氢能边界也保持了多量专利;

· 电动车边界,80年代埃克森曾经与通用汽车趋附研发,作念过电动车的探索。

这里面必须要提的少量是,好多行业可能都存在一个“政府投资者-产业投资者-财务投资者”的时辰先后法例。政府推动卑劣欺诈/援助本领发展,产业投资者探索高速成经久,财务投资者在高质地成经久洗劫空闲高额酬报。

彼时,埃克森战投外部的投资环境则是:

一方面,60年代,航空航天和电子产业的发展,大大推动了太阳能、电板/储能等需求,且好意思国政府也早在1945年就驱动提供多量资金促进新能源有关的本领研发快速发展;仅仅这些表面离产业化还有一定距离。

另一方面,好意思国股权投资商场刚刚发端,投资东谈主们在70年代对新能源的投资未几,可是在80年代新能源投资限制则大大增多,而这更多是发生在第一批产业投资者入局之后的。

60年代的电子热,让传统投资者看到了科技投资的魔力;而1968年缔造、1971年上市的英特尔,以及其同期的一系列企业,则给科技投资提供了细腻的退出案例。 随后,咱们今天熟悉的一系列股权投资者和服务机构才建造起来,比如1972年缔造的红杉老本、华利安投行等等。

比及1978年,SEC饱读励待业金/保障金资金进入股权商场之后,新能源的投资者结构里才驱动出现了更多的财务投资者——直到今天,好意思国新能源上市公司的一大资金来源,便是这些配景的长线资金。更多长线资金,跟着产业纯熟度提高,更安逸躬身入局。

这亦然为什么咱们说,此时此刻便是我国新能源经久投资的“窗口期”,允洽长线投资者。目下尚可用较低资金成本入局,而当行业结构透澈形成时,资金成本会更高、收益会下降。我国的新能源产业发展和股权商场发展,是不是跟当年的好意思国有殊途同归之处呢?比及国内商场口头细目时,财务投资者可能就难以低成本入局了。

尤其咱们不错看到,埃克森投资也揭示了能源产业非凡的“风险-酬报”特质:能源产业有经久空闲高酬报。80年代好意思股商场上,埃克森的市值仅次于IBM (大型打算机) 和AT&T (空洞通讯) 。

到今天,埃克森的市值仍是好意思股前15,此后两者市值排行还是在50名开外。计入股息之后,能源产业的酬报相对苹果、微软这些企业也不遑多让。

再进一步来说,IBM拦不住甲骨文,谷歌拦不住OpenAI;但能源巨头恒久是能源巨头,兜兜转转四十年长牛。这是能源产业的特质。

新的能源崛起,并不以“推翻旧的能源”为前提。新能源的经久投资,可能不会有AI产业那样“爆发”的酬报,可是更稳更平滑,在建造了起产业生态之后,无谓操心“一代本领一代企业”,而能有更高的壁垒和更平滑的酬报。

小饭桌涓滴不怀疑,今天的新能源产业,也一定会有当年能源产业这么的经久、平滑、高酬报,它们的来源都是产业高壁垒。这亦然埃克森带给咱们的启示之一。

投资赶走

虽然,埃克森对新能源的投资,体现了“企业基因”的价值。新能源早期发展,一定进程上是对材料的探索,而埃克森自己便是化工、石化的巨头,掌持着多量有关的本领。

彩票平台评测可是在其后的商场上,咱们却有数听过埃克森在这些边界的名字。这是为什么?

埃克森莫得在新能源产业连续走下去,并不是商场或本领的问题,更多是其自身多元化不利的起因。或者说,产业邻接洽问题。这里,咱们以锂电板为例,来说一说为什么埃克森厄运的产业接洽,阻碍了他们新能源子公司的发展。

2019年诺贝尔化学奖颁给了三位“锂电板之父”,差异是威廷汉、约翰·古迪纳夫 (John Goodenough) 和吉野彰 (Akira Yoshino) ,其中威廷汉便是埃克森锂电板部门的驾驭。

他们三位的研发内容,大体上也便是现代锂电板本领产业化的历史:

(1)威廷汉作念出了初代锂金属电板。1970年,在埃克森的实验室里,威廷汉以二硫化钛为正极、金属锂作为负极,制作了首个袖珍化、可二次充电的锂电板; 1976年,埃克森对此苦求专利,并进行买卖化;

(2)古迪纳夫则矫正了正极材料。受到了威廷汉和一些早期研究者的饱读励,古迪纳夫在1976年发现了钴酸锂材料,这个材料及其繁衍物直到今天仍是3C电板中最常见的,而三元材料则亦然来自于钴酸锂体系的掺杂;在1997年,古迪纳夫先生又进一步发展了磷酸铁锂体系;

英雄(3)吉野彰则进矫正了负极材料,搞定了锂电板安全性问题,也奠定了日本锂电板的基础。“安全性”是埃克森和其他一些公司的锂电板体系常见的问题,金属锂作为负极,容易千里淀枝晶,带来安全问题。1983年,旭化成集团的吉野彰初次研发出遴选碳材料作为负极的新式锂电板,这个体系其后被沿用于今。

显着,从本领史上看,埃克森及其科学家威廷汉博士的“锂金属电板”是一马着手的。那么,是因为商场限制不够大么?或者是因为埃克森的本瓦解线,安全性不够好么?

如何买分我们提供最丰富的博彩游戏和赛事直播,以及最专业的博彩攻略和技巧分享,让您在皇冠体育博彩中享受乐趣和收益。我们的平台安全可靠,操作简单,充值提款方便快捷,新2官网平台为广大博彩爱好者提供最优质的博彩服务。皇冠hg86a

在日本电子企业NEC其后的访谈里,咱们似乎找到了一部分谜底。

以那时泰西最大的锂电板公司之一“Moli Energy”为例,Moli在1977年出身于加拿大,制造的是用于“年衰老”、随身听等使用的锂金属电板——缔造地间上,Moli跟埃克森是同期的,前后脚;本瓦解线上,他们跟埃克森是一致的,大同小异。

Moli花了7年时辰,打磨我方的拳头居品,买通摩托罗拉、NEC等客户的接洽,比及80年代中期好意思日欧先后建造起电信汇注时,Moli的居品火遍群众。

这个时候,埃克森的锂电部门在干什么呢?在粗重起义。字据NEC和Moli的有关材料,埃克森面对着两个问题:

第一,80年代驱动,油价下滑,石油主业抽调现款流,对其锂电和其他新能源部门的进入日渐减少;

第二,那时不光IBM在操心,其他的电子巨头也在操心,埃克森摊子铺得太大,下旅客户操心被埃克森取代——是以Zilog (那时埃克森投资的CPU独角兽公司) 在CPU上难以得回订单,埃克森的锂电板部门也难以得回订单和客户。

很快,Moli成为群众跳跃的锂电板厂商,惟一能与Moli匹敌的就唯有少数日企。 1986年,Moli上市;直到1989年,捎带Moli电板的手机生气伤东谈主,公司大限制调回,影响到了它的现款流,使之难以为继,才最终导致它最终被日本NEC公司收购。

而在1988年,Moli单月固定钞票投资仍保持在100万好意思元以上,推敲到通胀和汇率,大体上极度于一家今天年投资额2亿东谈主民币的企业。

那么,照实不错看出:

第一,那时的商场限制是饱和大的,至少能撑持起一家上市公司;

第二,那时的安全性问题是存在的,但至少不是80年代初期发展最中枢的问题;

第三,产业邻接洽很猛进程上是会变化的,买卖分析并不是“纸牌游戏”,把我方的所长都亮出来就能作念好业务,咱们需要眷注产业链里面横向和纵向的接洽。

也因此,埃克森的问题,小饭桌以为更多是“多元化转型”自己带来的问题。

一方面,81-86年石油供给增多,86年油价大幅回落,埃克森石油主业受到较大冲击,而那时非油业务给埃克森孝敬的收入是极其有限的。80年代埃克森的聘任是沉稳采油主业,向中游石化/油服/化工延长,而锂电等新兴产业最终多数被拆分;

另一方面,埃克森的“战投部门”当年投资的边界过多过杂,好多边界只进入了资金,而进入的其他出产要素(比如产业邻接洽)是不够的。

埃克森在70-80年代孵化了极度多优秀的企业,比如CPU边界的Zilog公司(其居品Z80曾跳跃于英特尔同期居品)等等,埃克森的眼神是专有的,也投出了好多本领上跳跃的公司。

可是,埃克森关于这些新边界的产业链,是莫得言语权的(比如IBM那时畏惧埃克森在科技产业布局,拒绝采购Zilog作为CPU,从而转向了英特尔);埃克森关于新产业的援助,比较于石油,巧合亦然不够的。

虽然,在埃克森和电子产业的相爱相杀中,梗阻了一个恰恰。好意思国历史上第一大反操纵案是石油行业,1911年圭臬石油公司分拆,于是有了埃克森这个百年“老怪”; 第二大反操纵案则是电子通讯行业,1984年AT&T分拆,贝尔实验室随后清静。埃克森和贝尔实验室,恰好差异成为了好意思国和我国新能源本领的来源的一部分——宁德期间的早期母公司ATL,它的一部分锂电板本领便是来自于贝尔实验室。

是以,埃克森未竟的新能源梦,就让咱们中国东谈主来完成吧。

在漂泊的价钱里,寻找相识的产业邻接洽

皇冠客服飞机:@seo3687这个时候咱们回过甚来看,中国的新能源产业接洽,能从埃克森的故事里得到什么启示?

关于新能源产业萌芽的推敲,咱们看上去是在说好意思国当年的历史,其实是在聊另一件事儿:当产业环境变化(宏不雅、金融、凹凸游)时,产业链的接洽、行业内的接洽,到底会如何变化,企业应该怎么支吾这么的产业链纵向、竞争敌手间横向的接洽。

好多时候,外部的变化,明示着产业接洽的变化。比如70-80年代的油价,比如今天的锂/硅价。外部的变化可能成为行业结构变化的一个导火索。

死心6月上旬,新能源不同赛谈的原材料价钱,较岁首多有大幅回调。电板级碳酸锂价钱从岁首的50万元/吨降至月初的17万元/吨,近期归隔壁30万元/吨一线;工业硅的价钱降至1.5-1.8万元/吨一线,西南地区硅厂由于电价高企还是成本倒挂; 而其他中上游材料也有着不同进程的降价。

6月7日,摩根斯坦利发布研报,将宁德期间的评级调低至“UW(低配)”。他们在研报中指出,电板材料的利润率顶风大部分被股价响应,宁德期间可能濒临商场份额和利润率下降的风险。

皇冠体彩下载安装在岁首碳酸锂价钱高企时,摩根斯坦利以为,成本上风和议价才略是宁德期间抗住电板/电板材料产能扩展带来的盈利性下落的火器; 而在锂价诊治之后,摩根斯坦利则以为,二线电板制造商将在23年下半年遴选更激进的订价策略,可能侵蚀宁德期间的商场份额。

在这个方位,咱们最关注的其实是两个问题:第一,原材料价钱应当空闲在什么水平上?第二,产业邻接洽可能发生什么变化?

ug环球上游方面,经济学旨趣告诉咱们,工业品价钱短期看供需,经久算作本。空洞成本高的企业,在居品跌价时被挤出商场。各个公司的成本弧线联立,就会形成商场的供给弧线。

这个现象,对石油价钱如斯,对碳酸锂、工业硅,对其他的工业品都是如斯——好意思国页岩气开导成本,好多时候被中东产油国用来锚定石油价钱。

而新能源行业,以电板级碳酸锂为例,在2022年之前成本弧线法例其实是在确认作用的:第一梯队的盐湖股份、藏格矿业成本在3万元/吨;第二梯队的永兴材料、天皆锂业成本在5-6万元/吨控制;第三梯队的盛新锂能、中矿资源、赣锋锂业成本在10-15万元/吨水平。

更高成本的公司,更多便是咱们所说的“多元化转型公司”了。22年之前碳酸锂的成本,基本空闲在“仅让第一、二梯队盈利”的水平上;而22年驱动,第三梯队赢利了,但目下咱们了解的增量产能有限,仍在前三个梯队的成本区间内。

22年碳酸锂价钱高增,电动车超预期增长仅仅一个要素——如若咱们把供需的具体数据拉出来看的话会发现,“疫情带来的供应不空闲”以及这个现象带来的库存波动,可能是变动更大的。

原料价钱高企,除非出现欧佩克这么的商场势力,不然都仅仅短期现象;而经久价钱会空闲在哪个位置,其实是没东谈主不错断言的——孚能科技董事长曾以为“碳酸锂价钱可能降到10万元/吨”,这个价钱至少在今天的环境里咱们还难以见到。

可是咱们不错断言的是,经久锂价/硅价最终一定会空闲在主流厂商毛利允洽的位置;行业出清的步伐一定是外购锂矿加工企业-锂矿自给率低企业-盐湖企业的步伐,与成本呈负有关接洽。

而上游价钱波动,关于中卑劣的影响,更多是面前行业结构变革的一个侧面。

2022年,新能源产业各赛谈里面的竞争都是更狠恶的,尾部企业出清,原料加价兴风作浪。光伏组件公司争抢订单,部分尾部造车新势力掉队,而“两超多强”中的“两超”,宁德期间和比亚迪则赚得盆满钵满。

到本年,行业里面的竞争烈度,则到了一个新高度。5月发生的“长城vs比亚迪事件”,是一个相当值得关注的记号。

咱们不测推敲谁对谁错,而是以为,电动车公司大面积站队,响应的是企业家们心态和政策的滚动,原料价钱下降、盈利预期好转则是这个滚动的来源之一。

在竞争格式滚动的经由中,“增速换挡”和“盈利好转”两个要素,统筹兼顾。“增速换挡”,行业从“高速增长”转向“高质地增长”,这是教科书级别的“竞争烈度提高”的信号。之前天高海阔,卑劣企业各自独好意思,更垂青的是自身的成长;跟着渗入率的提高,卑劣企业生计空间驱动重叠,这种竞争是势必会发生的。

“盈利好转”,则是二线厂商反攻的信号,如若今天二线车厂的盈利性仍然像昨年原料价钱高企时那样,他们仍然自顾不暇,与头部玩家博弈的才略和意愿都是有限的。

在周期品投资中有一个经典的结论:行业盈利受压缩,利好头部玩家,他们生计才略、退换资源的才略更强;行业盈利扩展,利好尾部玩家,他们弹性更大。

这个申饬关于我国面前的新能源产业,有两个不同点:

第一,昨年环境过于恶劣,尾部好多企业出清了,面前实践上利好的是“两超多强”中的“多强”,是欣旺达EVB、中航锂电等企业,而不是真实的、还是出清的“尾部”;

第二,由于尾部企业出清,行业的口头和壁垒都是在好转的,成本下行带来的不仅是短期的、将来3年的酬报上升,而是近似于埃克森40年牛市的经久酬报上升。

这才是价钱波动,以及其他本阶段商场结构变化的成果。是以从这个角度看,咱们与摩根斯坦利的判断其实是附进的,只不外咱们对“多强”可能更乐不雅一些。

此时咱们回过甚来,看今天我国的新能源商场时会发现,传统企业“多元化转型”亦然股权投资弗成幸免的一个扰动要素,它们对上游价钱的影响是极大的。

跟埃克森近似,今天咱们的好多新能源企业,也都处于转型中。从上市公司来看,似乎各个行业都在提新能源转型:化工、石化、其他材料等等。传统水泥巨头金圆股份,拓展万吨级锂盐产能;不少钛白粉、磷化工巨头转型磷酸铁锂。

皇冠信用盘输钱不给会怎么样它们的转型更多是跨界的,并非是欣旺达这么3C>能源电板>储能电板这么居品的延长;它们更多也莫得保碧新能源所领有的漫步式光伏场景,也不异有数近似先导智能的智能制造基础——可是资金和部分重复本领,转型企业是有的。

最终,它们的天禀让更多出产要素涌入上游要领,这也酿成了上游居品价钱暴涨暴跌的情况。

今天部分投资东谈主操心,上游价钱下落,可能响应的是需求不够坚挺——其实统统无谓操心。

毕竟,宁德期间一季度收入同增80%,比亚迪一季度收入同增79%,新能源行业的需求如故细腻的,更多的冲击仅仅在上游原材料供给这个要领,更猛进程上这是传统企业转型带来的。

也因此,价钱波动并弗成怕。70年代的油价飙升,带来的是日本和德国制造业升级,是新能源产业的萌芽,是能源商场结构的安靖变化。80年代油价下降,也不异促进了经济旺盛和糜掷电子的发展。是以伏击的不是短期价钱波动,而是价钱波动背后的影响,是买卖实践。